發布時間:2020-08-22 12:41:37 人氣: 來源:

昨天忙著搬家,今天才有時間趁著間隙,寫一篇正本清源的文章,即,關于存量房貸利率,最后是降到3.35還是3.55?

為什么有2種不同的說法,哪種是對的?

我舉個簡單的例子說明。假設我口袋里現在有100塊,我呢,今天早上大概率要去買個10塊錢的早餐吃,那么中午前我的口袋里還剩90塊。

但是,我睡過頭了不去吃了,或者我沒胃口只買了5塊錢的早餐,那我口袋里的錢就會是90或者95塊,有沒有這種概率?

對于存量房貸利率調整的解讀,也是一樣,它是分兩步走的(重定價日在7月20日—11月1日之間的可以兩步并成一步):

第一步,對于加點幅度大于-30bp的,先都拉平到-30bp

比如你是+20bp,就降50bp;你是+181.5bp,就降211.5bp;這個調整什么時候會發生呢?今年10月31日前,但11月生效,所以口語講11月降到,lpr-30bp。

如果你已經是-30bp或者-50bp甚至-更多,那就不調整。

以前限制炒房,二套房貸利率高,都是通過加點幅度體現,但不管加到多少這次都能降到-30bp,北上深除外,可能。是-5或-25bp

第二步,在重定價日,lpr更新至最新水平

當前最新的lpr是4.2,現在大家適用的lpr有4.2,3.95和3.85,年初是4.2,2月20日降息25bp到3.95,7月22日又降15bp到3.85,有的人重定價日1月1日,所以都沒趕上這兩次lpr下降,但每個人到下一個重定價日都能調整到3.85了。

綜上,大家都能調整至當前lpr-30bp=3.85-30bp=3.55

問題也就在這里!

有些博主認為,10月20日的lpr必定要再降20bp,所以大家能調整至10月份的lpr-30bp=(3.85-20bp)-30bp=3.65-30bp=3.35

10月(20日)的lpr一定降嗎?跟我上面舉得例子類似,我早上一定會去買早餐嗎?如果降,一定是降20bp嗎?我胃口不好只買5塊的早餐而不是10塊。

做學問、答疑解惑,需要什么態度?秉持客觀公正不妄言!事實上,老美9月18日降息,很多人就預期我們9月20日跟著降,后來并沒有。

對于還沒發生的事情,你怎么能當做它已經發生了,要知道這世上有很多小概率事件的。中國證券報的舉例可能誤導了一些人,他把假設的字寫跟別的字一樣大,所以我優化了下,并且突出了兩種不同的情況:

假如10月份lpr不降20bp,這些博主,給粉絲補錢嗎?

我對待粉絲的態度是,實事求是,能答盡答,我知道有些粉絲連bp是什么都知道,固定利率就是固定不動,但我會盡力解釋的。

我們要接受不一樣,接受彼此的不同。我要努力成為一名寶藏博主,你們日常中有什么財務問題也可以免費咨詢我,當然如果確實暫用我太多時間了,適當付點費用嘛,博主也要生活,但主打一個熱心腸和性價比,絕對物超所值!我不賣房,不賣保險,不賣課,只提供對你有用的準確的信息,以及個性化的解決方案。

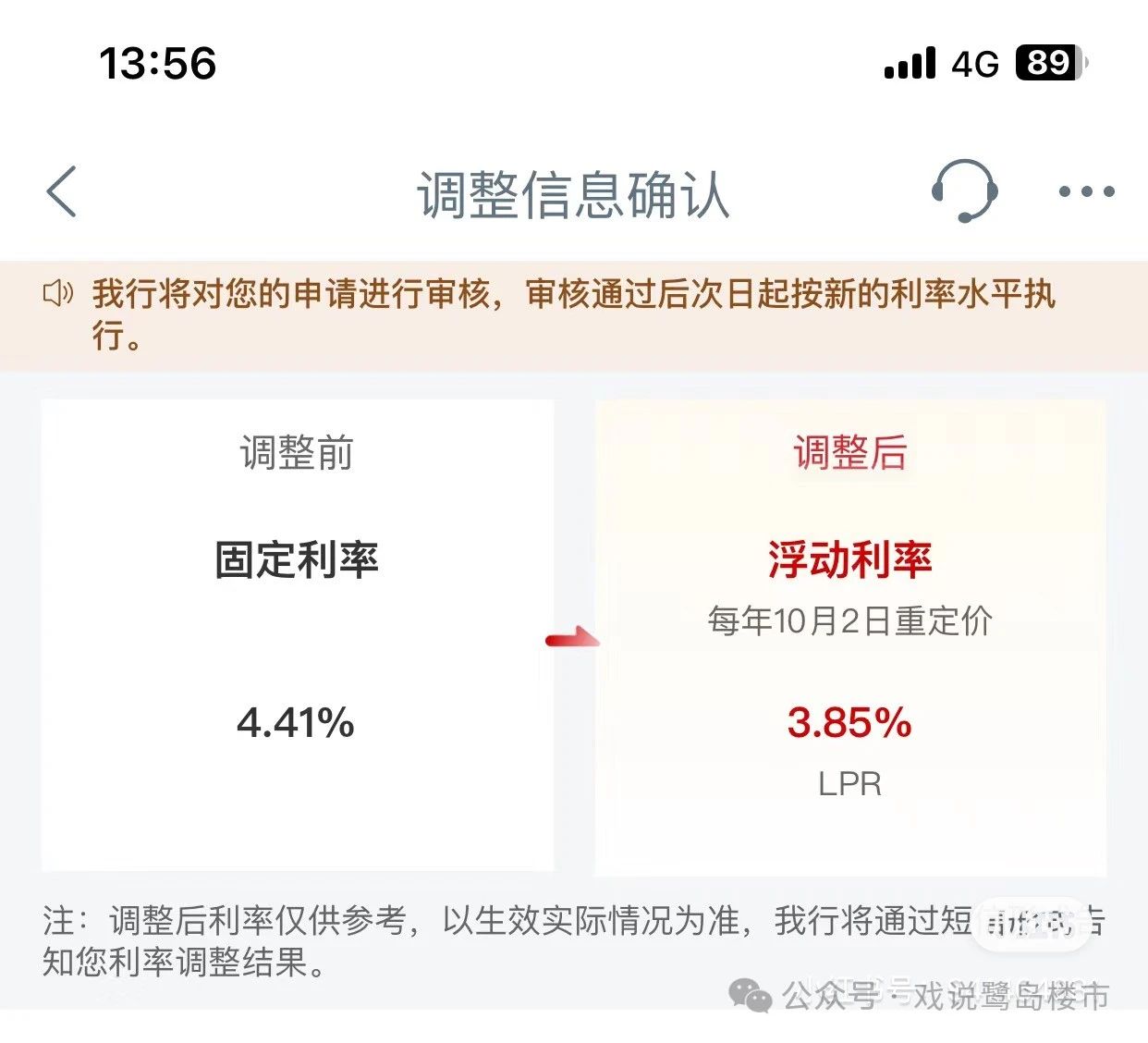

另外關于固定利率,我再補充說一下,利率也是可以調整,但是要先轉換為lpr浮動利率+X bp,需要主動跟銀行申請,我看到有人通過銀行App提交申請了,你們可以問問客戶經理怎么申請,即便可以線上操作,各家App的操作路徑也不太一樣,附上一個示例:

QQ客服

QQ客服